El Índice de Precios al Consumo (IPC) es un indicador fundamental que refleja la evolución de los precios de los bienes y servicios que consumen los hogares. Su importancia radica en que mide el incremento de los precios en un país, lo que se traduce directamente en un aumento del coste de vida y, consecuentemente, en una pérdida de poder adquisitivo si los ingresos no aumentan al mismo ritmo.

En el contexto actual, la inflación ha alcanzado niveles históricos, generando preocupación tanto en consumidores como en bancos centrales. Para comprender este fenómeno, es crucial diferenciar entre la inflación general y el IPC, así como entender los diversos tipos de IPC y sus implicaciones.

¿Qué es la Inflación y el IPC?

La inflación se define como el aumento generalizado y sostenido de los precios de los bienes y servicios en una economía durante un período determinado. Cuando los precios suben, el valor de la moneda disminuye, lo que significa que con la misma cantidad de dinero se pueden comprar menos cosas.

Por otro lado, el Índice de Precios al Consumo (IPC) es el principal indicador utilizado en España y en la mayoría de los países para medir la inflación. El Instituto Nacional de Estadística (INE) en España es el encargado de calcularlo mensualmente. Para ello, se recopilan más de 200.000 precios de más de 500 artículos que conforman la denominada "cesta de la compra", representativa del consumo habitual de los hogares.

Tipos de IPC

Existen dos tipos principales de IPC que es importante conocer:- IPC subyacente: Este índice excluye los precios de los alimentos no elaborados y los productos energéticos. Es el indicador que el Banco Central Europeo (BCE) tiene en cuenta para tomar decisiones sobre los tipos de interés de referencia.

- IPC armonizado: Es el índice utilizado por la Unión Europea para comparar la evolución de la inflación entre los diferentes países miembros, utilizando una cesta de la compra común.

Causas de la Inflación Actual

La elevada inflación observada en los últimos años se debe a una compleja interacción de factores:

- Inflación de demanda: Tras la pandemia, la recuperación económica y los estímulos fiscales impulsaron una demanda de bienes y servicios que superó la capacidad productiva de la economía.

- Inflación de costes: El encarecimiento de los factores de producción, como la energía (electricidad, gas, carburantes) y las materias primas, ha elevado los costes empresariales, que se trasladan a los precios finales.

- Problemas en la cadena de suministro: La escasez de componentes (como los chips), la falta de contenedores, el colapso en los puertos y la carencia de trabajadores han generado cuellos de botella que limitan la oferta y presionan los precios al alza.

- Factores externos: Eventos geopolíticos como la guerra en Ucrania han exacerbado las tensiones en los mercados energéticos y de materias primas a nivel global.

- Expectativas inflacionarias: La anticipación de futuras subidas de precios por parte de consumidores y empresas puede generar un círculo vicioso que alimente la propia inflación.

✅ ¿Qué es la INFLACIÓN? ¿Cómo se crea? | Todo sobre la INFLACIÓN en 5 minutos

Impacto de la Inflación en la Economía y las Finanzas Personales

La inflación tiene profundas repercusiones en diversos aspectos de la vida económica:

Poder Adquisitivo y Ahorros

Una de las consecuencias más directas de la inflación es la pérdida de poder adquisitivo. Si los ingresos de los hogares no crecen al mismo ritmo que los precios, la capacidad de comprar bienes y servicios disminuye. Esto afecta directamente a los ahorros, ya que su valor real se erosiona con el tiempo si la rentabilidad obtenida es inferior a la tasa de inflación.

Por ejemplo, si se tienen 10.000 euros ahorrados y la inflación anual es del 3%, al cabo de 10 años, el valor real de esos ahorros habrá disminuido significativamente. Para proteger los ahorros, es fundamental buscar alternativas de inversión que ofrezcan una rentabilidad superior a la inflación.

| Año | Inflación Anual | Valor Real Estimado (aprox.) |

|---|---|---|

| Inicio | - | 10.000 € |

| 10 | 3% | 7.414 € |

| 10 | 5% | 5.987 € |

Salarios y Pensiones

El IPC se utiliza para actualizar salarios y pensiones. Si bien no siempre las empresas están obligadas a subir los sueldos en función del IPC, este indicador sirve como referencia para negociaciones y para mantener el poder adquisitivo de los trabajadores. De manera similar, la revalorización de las pensiones suele ajustarse al IPC para que los pensionistas no pierdan capacidad de compra.

Alquileres e Hipotecas

Los contratos de alquiler, en muchos casos, se actualizan anualmente según la variación del IPC. En cuanto a las hipotecas con tipo de interés variable, la inflación puede influir indirectamente. Un aumento de la inflación suele llevar al BCE a subir los tipos de interés, lo que a su vez puede incrementar el euríbor y, consecuentemente, las cuotas hipotecarias.

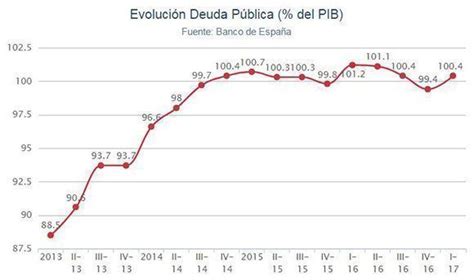

Deuda Pública

Paradójicamente, una alta tasa de inflación puede beneficiar a los gobiernos fuertemente endeudados. La deuda pública se mide en porcentaje sobre el PIB nominal. Si el PIB nominal aumenta debido a la inflación (incluso si la producción real no ha crecido proporcionalmente), el porcentaje de la deuda sobre el PIB puede disminuir, aliviando la carga de la deuda.

Riesgos y Estrategias ante la Inflación

La persistencia de la inflación elevada plantea diversos riesgos:

- Círculo vicioso de salarios y precios: Si los trabajadores exigen aumentos salariales para compensar la pérdida de poder adquisitivo, y las empresas trasladan estos costes a los precios de sus productos, se puede generar una espiral inflacionista.

- Estanflación: Una situación económica en la que coexisten alta inflación y estancamiento económico, con un aumento del desempleo.

- Pérdida de competitividad internacional: Si la inflación en un país es significativamente mayor que en otros, sus productos pueden volverse menos competitivos en el mercado global.

¿Cómo protegerse de la inflación?

Para mitigar los efectos negativos de la inflación, se pueden considerar diversas estrategias:

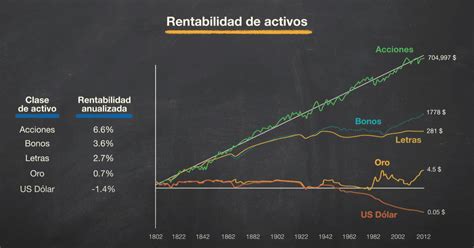

- Inversión en activos refugio: Históricamente, activos como el oro, la plata o ciertos bienes raíces han mostrado resistencia ante la inflación.

- Inversión en renta variable: Aunque volátil, la renta variable, especialmente de empresas con poder de fijación de precios y activos tangibles, puede ofrecer protección a largo plazo.

- Bonos ligados a la inflación: Instrumentos financieros diseñados para proteger el capital contra la subida de los precios.

- Diversificación de la cartera: Combinar diferentes clases de activos (renta fija, renta variable, materias primas, etc.) y geografías para reducir el riesgo general.

- Revisión de gastos y presupuesto: Ajustar los gastos fijos y crear un fondo de emergencia puede ayudar a afrontar el aumento del coste de vida.

- Asesoramiento profesional: Contar con la ayuda de expertos financieros para diseñar una estrategia de inversión adaptada al perfil de riesgo y a los objetivos personales.

La tasa de inflación, y en particular la inflación subyacente, son indicadores clave que el Banco Central Europeo (BCE) monitoriza de cerca para tomar decisiones sobre la política monetaria, como el incremento de los tipos de interés de referencia. La prudencia en la toma de decisiones es esencial, considerando el impacto tanto en consumidores como en empresas.

El riesgo de que la inflación se vuelva estructural, es decir, que los elevados precios de la energía y los cuellos de botella se prolonguen, es una preocupación latente. Si esto ocurre, es probable que los costes se trasladen de forma más persistente a los precios de los productos del índice subyacente, y eventualmente a los salarios, generando un ciclo inflacionario difícil de romper.

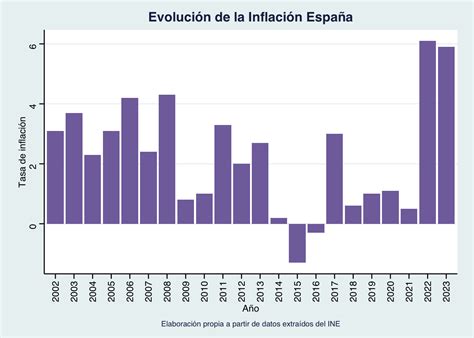

Evolución Reciente de la Inflación en España

La trayectoria de la inflación en España ha sido volátil en los últimos años:

- 2020: La inflación fue negativa (-0,5%), reflejando la contracción económica de la pandemia.

- 2021: Repuntó con fuerza hasta el 6,5%, impulsada por la recuperación de la demanda y los primeros problemas en las cadenas de suministro.

- 2022: Se alcanzó un pico inflacionario, con el IPC interanual superando el 10% en algunos meses, debido al encarecimiento de la energía y los alimentos, y la incertidumbre global.

- 2023: La inflación comenzó a moderarse hasta alrededor del 3,1%, gracias a las medidas de contención y la estabilización de algunos precios.

- 2024: La tendencia a la moderación se consolidó, con una tasa media cercana al 2,8%, acercándose al objetivo del 2% del BCE.

Es fundamental estar atentos a los movimientos del IPC y a las decisiones del BCE, ya que tienen un impacto directo en la economía y en nuestras finanzas personales. La gestión activa del ahorro y la inversión se vuelve crucial para preservar el poder adquisitivo en un entorno inflacionario.