En el dinámico mundo de los negocios, la capacidad de medir el éxito y guiar una empresa hacia sus objetivos es fundamental. Los Indicadores Clave de Rendimiento (KPI) financieros se erigen como herramientas indispensables para monitorizar la salud financiera de una organización, permitiendo una toma de decisiones informada y estratégica. Estos KPI, derivados de datos contables, reflejan métricas críticas como beneficios, ingresos, gastos y otros resultados financieros, proporcionando una visión clara del rendimiento de la empresa.

La Importancia del Flujo de Caja

Al analizar la situación financiera de cualquier empresa, el estado de tesorería es el punto de partida esencial. El flujo de caja es el motor que impulsa la sostenibilidad de un negocio. Un flujo de caja operativo positivo permite a la empresa invertir en su expansión, mientras que uno negativo puede ser un indicio de problemas financieros.

Flujo de Caja Libre (FCF)

El flujo de caja libre (FCF) representa la cantidad de efectivo que una empresa genera después de cubrir sus costes operativos y de inversión. Esta métrica es crucial para determinar si la empresa genera ingresos suficientes para cubrir sus gastos financieros, como intereses o dividendos.

Flujo de Caja Apalancado

Similar al flujo de caja libre no apalancado, el flujo de caja apalancado considera el impacto de la deuda. Si bien el apalancamiento puede ser un activo valioso, su uso inadecuado puede acarrear consecuencias financieras desastrosas, especialmente si se incumplen las obligaciones de deuda.

Métricas de Valoración de Proyectos e Inversiones

Para evaluar la rentabilidad de posibles proyectos o inversiones, existen varias métricas clave:

Valor Actual Neto (VAN)

El Valor Actual Neto (VAN) concilia las entradas y salidas de efectivo futuras a lo largo de un período, expresándolas en valor actual. Un VAN positivo indica un proyecto rentable, mientras que un VAN negativo sugiere una mala inversión.

Valor Futuro (VF)

El Valor Futuro (VF) estima el valor de un activo en una fecha futura, basándose en una tasa de rendimiento supuesta. Esta métrica ayuda en la toma de decisiones financieras que pueden influir en la dirección futura de la empresa. Sin embargo, su precisión depende de la fiabilidad de la tasa de rendimiento asumida, que puede verse afectada por factores externos.

Umbral de Rentabilidad (Punto de Equilibrio)

El umbral de rentabilidad, también conocido como punto de equilibrio, representa el nivel de ventas en el que los ingresos totales igualan a los costes totales. Alcanzar este punto significa que se han recuperado todos los costes, incluyendo el coste de oportunidad.

Período de Recuperación de la Inversión (Payback)

El período de recuperación de la inversión mide el tiempo necesario para que una inversión genere suficientes flujos de caja para recuperar su coste inicial. Es una métrica útil para evaluar proyectos de ampliación de capital o de modernización de equipos.

Período de Recuperación Descontado

Similar al período de recuperación simple, el período de recuperación descontado tiene en cuenta el valor temporal del dinero, calculando el valor actual de los flujos de caja futuros. Este método proporciona una estimación más precisa del tiempo real de recuperación.

Tasa Interna de Retorno (TIR)

La Tasa Interna de Retorno (TIR) calcula la tasa de rendimiento que haría que el Valor Actual Neto de una inversión sea cero. Una TIR superior a la tasa de rentabilidad exigida por la empresa indica una inversión atractiva.

Indicadores de Liquidez

La liquidez es fundamental para la operación diaria de una empresa. Los siguientes indicadores ayudan a evaluar la capacidad de una empresa para cumplir con sus obligaciones financieras a corto plazo:

Capital Circulante

El capital circulante representa el dinero disponible para ser puesto a trabajar por la empresa. Ofrece una visión rápida de la salud financiera a corto plazo.

Ratio de Prueba Ácida (Quick Ratio)

El ratio de prueba ácida, conocido históricamente como "ratio del ácido", mide la capacidad de una empresa para hacer frente a sus obligaciones financieras a corto plazo utilizando sus activos más líquidos, excluyendo el inventario.

Ratio Corriente (Current Ratio)

Similar al ratio rápido, el ratio corriente mide la capacidad de una empresa para cubrir sus obligaciones financieras a corto plazo, pero considera un horizonte temporal más amplio, incluyendo el inventario.

Período Medio de Pago a Proveedores

Esta métrica mide el tiempo que tarda una empresa en pagar a sus proveedores. Un cálculo y seguimiento a lo largo del tiempo puede mejorar la relación con los proveedores y permitir la obtención de descuentos por pronto pago.

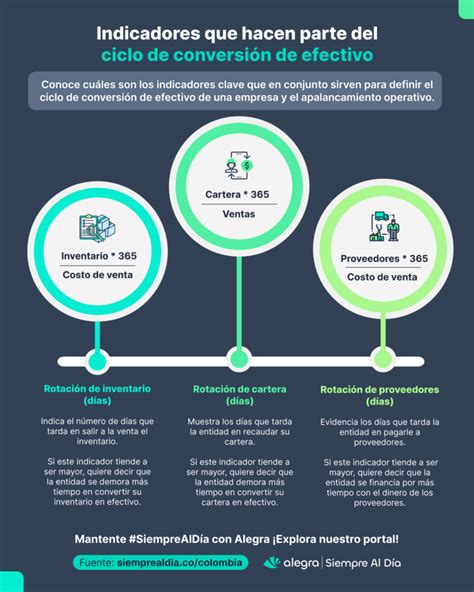

Ciclo de Conversión de Efectivo (CCC)

El ciclo de conversión de efectivo mide cuántos días tarda una empresa en convertir su inversión en inventario en efectivo. Una disminución en el CCC indica una mayor eficiencia en la gestión del dinero.

Métricas de Eficiencia y Gestión

La eficiencia en la utilización de los activos y la gestión general de la empresa son cruciales para la rentabilidad.

Rendimiento de los Activos (ROA)

El rendimiento de los activos (ROA) indica la rentabilidad de una empresa en relación con el total de sus activos. Es una medida importante para evaluar la eficiencia operativa.

Rendimiento de los Fondos Propios (ROE)

El rendimiento de los fondos propios (ROE) evalúa la eficiencia con la que una empresa utiliza el capital de sus accionistas para generar beneficios. Un ROE bajo puede indicar que la dirección no está utilizando eficazmente la inversión de los accionistas.

Rentabilidad de la Inversión (ROI)

La rentabilidad de la inversión (ROI) mide la cantidad de dinero generada por una inversión en relación con su coste. Es una métrica clave para evaluar el éxito de iniciativas específicas.

Indicadores de Endeudamiento y Apalancamiento

El apalancamiento financiero, o el uso de deuda para financiar operaciones, puede ser una herramienta poderosa pero también riesgosa.

Ratio de Endeudamiento Total (Deuda/Activos)

Este ratio mide la cantidad total de deuda de una empresa en comparación con sus activos. Un ratio demasiado alto puede dificultar la obtención de futuros préstamos.

Ratio de Deuda/Patrimonio Neto

Este indicador clave mide el pasivo de una empresa en relación con los fondos propios de los accionistas, indicando cuánta deuda se utiliza para impulsar el crecimiento. Un ratio superior a uno sugiere que la empresa tiene más deuda que patrimonio neto para cubrirla en caso de recesión.

Ratio de Apalancamiento Financiero (Deuda/EBITDA)

Este KPI evalúa la sensibilidad de los beneficios de una empresa en relación con sus ingresos de explotación. Es un indicador menos intuitivo pero valioso para comprender la estructura de costes y la rentabilidad operativa.

Ratio de Cobertura de Intereses

El ratio de cobertura de intereses es una métrica favorita para muchos, ya que permite analizar tanto los niveles de endeudamiento como la rentabilidad de una empresa. Los prestamistas lo utilizan para evaluar el riesgo de un préstamo.

APALANCAMIENTO OPERATIVO Y FINANCIERO | Cómo Usar la Deuda para MULTIPLICAR las GANANCIAS

Métricas de Rentabilidad

La rentabilidad es esencial para la supervivencia y el crecimiento de cualquier empresa.

Margen de Beneficio Bruto

El margen de beneficio bruto es la primera medida de rentabilidad que una empresa suele comprobar. Se calcula restando el coste de los bienes vendidos de las ventas netas.

Margen de Beneficio Operativo

El margen de beneficio operativo va un paso más allá del margen bruto, restando los gastos de explotación del beneficio bruto para obtener el resultado operativo.

Margen de Beneficio Neto

El margen de beneficio neto es posiblemente la métrica de "margen de beneficios" más mencionada. Compara los ingresos netos con los ingresos totales y representa la ganancia final después de deducir todos los gastos.

Beneficio por Acción (BPA)

El beneficio por acción (BPA) es uno de los indicadores financieros más citados. Divide los beneficios de una empresa por el número de acciones ordinarias en circulación.

Indicadores de Valoración

Una vez que una empresa es rentable, es importante saber cuánto vale.

Ratio Precio/Beneficio (PER)

El ratio Precio/Beneficio (PER) es una de las métricas de valoración más utilizadas. Compara el precio de las acciones de una empresa con sus beneficios por acción, siendo una forma sencilla de comparar empresas del mismo sector.

Valor Contable por Acción (BVPS)

El Valor Contable por Acción (BVPS) representa el capital de los accionistas de una empresa por acción. Una empresa se considera infravalorada cuando su precio de cotización está por debajo de su BVPS.

Ratio Precio/Valor Contable (P/BV)

Este indicador mide el precio de las acciones de una empresa en relación con su valor contable. Un ratio superior a uno indica que se está pagando más por la acción en relación con su valor contable.

Ratio Precio/Ventas (P/S)

El ratio Precio/Ventas mide el precio de las acciones de una empresa en relación con sus ingresos. Se calcula dividiendo el precio de las acciones por los ingresos de la empresa en los últimos doce meses.

Ratio Precio/Flujo de Caja Operativo por Acción

Este KPI compara el precio de las acciones de una empresa con su flujo de caja operativo por acción, siendo útil para identificar empresas potencialmente infravaloradas.

Indicadores Financieros para PYMES

La gestión financiera en pequeñas y medianas empresas (PYMES) requiere un entendimiento profundo de indicadores clave que actúan como señales del estado real del negocio.

Margen Bruto

El margen bruto revela la eficiencia del negocio en su operación central: transformar insumos en productos o servicios con valor. Un margen bruto estable indica control sobre la estructura de costes y capacidad para ajustar precios.

Resultado Operativo Antes de Intereses e Impuestos (EBIT)

El EBIT es un indicador revelador para evaluar la capacidad del negocio de generar beneficio desde su actividad central.

EBITDA (Beneficio Antes de Intereses, Impuestos, Depreciaciones y Amortizaciones)

El EBITDA añade la amortización y la depreciación a la ecuación para reflejar la generación bruta de caja operativa, permitiendo comparar empresas con diferencias significativas en su base de activos.

Ciclo de Conversión de Efectivo (CCC) en PYMES

El ciclo de conversión de efectivo describe el tiempo que tarda la empresa en transformar una inversión inicial en stock o servicios en dinero disponible en el banco. Es crucial observar si el retraso proviene de plazos de cobro, excesos de inventario o dilaciones en la rotación de proveedores.

Grado de Endeudamiento en PYMES

El nivel de endeudamiento de una PYME no es intrínsecamente bueno o malo; su impacto depende de la capacidad de la empresa para asumir las obligaciones asociadas. Un nivel razonable de apalancamiento permite crecer sin diluir la propiedad.

Rentabilidad sobre los Fondos Propios (ROE) y Rentabilidad sobre Activos (ROA) en PYMES

El ROE y el ROA miden la capacidad de la empresa para generar valor en relación con los recursos invertidos. El ROE es especialmente relevante en PYMES familiares, mientras que el ROA es esencial en negocios intensivos en capital.

Riesgo Crediticio e Indicadores Asociados

Las entidades de crédito necesitan información precisa y en tiempo real sobre sus potenciales clientes para minimizar el riesgo de préstamo. El riesgo de crédito es la posibilidad de que una entidad sufra una pérdida económica debido al incumplimiento de las obligaciones contractuales por parte de un deudor.

Indicadores de Riesgo de Crédito

Los indicadores de riesgo de crédito son métricas cuantitativas y cualitativas que permiten medir y monitorizar la probabilidad de incumplimiento de un cliente. Estos indicadores actúan como un sistema de alerta temprana.

Indicadores Históricos y de Comportamiento

Estos indicadores se centran en las acciones pasadas del cliente para predecir su comportamiento futuro, analizando el historial de pagos, la frecuencia de retrasos y el uso de líneas de crédito.

Indicadores Financieros (Cuantitativos)

Incluyen ratios que miden la liquidez, solvencia, endeudamiento y rentabilidad, extraídos directamente de los estados financieros.

Indicadores Cualitativos

Evalúan aspectos no cuantificables directamente, como la calidad del equipo directivo, la fortaleza del modelo de negocio y la reputación de la empresa.

Métricas Clave de Riesgo Crediticio

- Ratio de mora: (cartera vencida/cartera total de créditos). Mide el porcentaje de préstamos en impago.

- Días de calle (DSO): Mide el número promedio de días que una empresa tarda en cobrar sus ventas a crédito.

- Exposición por cliente: Mide el porcentaje de la cartera total concentrado en los principales deudores.

- Exposición por sector: Analiza la distribución de la cartera entre diferentes sectores económicos.

- Ratio de liquidez corriente: (activo corriente/pasivo corriente).

- Ratio de endeudamiento: (pasivo total/activo total). Muestra la proporción de activos financiada mediante deuda.

- Ratio de cobertura de intereses: (EBIT/gastos por intereses).

- Ratio de cobertura: (provisiones para insolvencias/cartera vencida). Mide el "colchón" para cubrir pérdidas esperadas.

- Coste del riesgo (cost of risk): (dotación a provisiones del periodo/saldo promedio de crédito).

Indicadores Adicionales y su Interpretación

Los indicadores financieros básicos permiten analizar la situación económica y financiera de una empresa de forma estructurada. Sin embargo, los ratios no deben analizarse de forma aislada; su verdadero valor aparece cuando se interpretan de forma conjunta y se combinan con un análisis horizontal de balances.

Indicadores de Liquidez

Permiten analizar la capacidad de la empresa para atender sus obligaciones a corto plazo. El fondo de maniobra mide el margen de seguridad financiera a corto plazo, y un valor negativo suele bloquear operaciones.

Indicadores de Endeudamiento

Analizan cómo se financia la empresa, el peso de la deuda y su capacidad de repago. Un endeudamiento bien estructurado puede impulsar el crecimiento.

Indicadores de Solvencia

Analizan la capacidad de la empresa para sostener su estructura financiera a medio y largo plazo, estando directamente relacionada con la probabilidad de quiebra.

Indicadores de Rentabilidad

Miden la capacidad real de la empresa para generar beneficios a partir de los recursos que utiliza. La rentabilidad es el pilar que sostiene la liquidez, solvencia y capacidad de endeudamiento.

Indicadores de Actividad y Gestión

Analizan la eficiencia en el uso de los recursos operativos. Una mejora en estos ratios suele tener un impacto inmediato en la liquidez.

Indicadores Fundamentales para la Toma de Decisiones

Para los responsables financieros, los números dejan de ser simples resultados contables y se convierten en herramientas estratégicas. Los indicadores clave para la toma de decisiones incluyen:

- Cash Flow Operativo: Cuánto dinero genera la empresa en su actividad principal.

- Cash Flow Libre: Cuánto dinero queda después de cubrir las inversiones necesarias.

- Fondos propios sobre pasivo total (capitalización): La relación entre fondos propios y pasivo total.

- Fondo de maniobra (capital circulante): La diferencia entre fondos propios más pasivo no corriente, menos activo no corriente.

- Tesorería (disponibilidad de caja): Cuánta caja tiene la empresa en este momento.