Descubra un nuevo concepto de vivienda en Imaginalia, Albacete, en un entorno privilegiado con amplias zonas verdes, carril bici y una excelente oferta de ocio y servicios. Este exclusivo residencial ofrece 88 viviendas de 2 a 4 dormitorios, incluyendo áticos con terrazas privadas, diseñadas con los más altos estándares de calidad.

En España, las inmobiliarias de bancos se han convertido en una opción atractiva para quienes buscan vivienda a precios competitivos. Estos portales gestionan inmuebles procedentes de ejecuciones hipotecarias, daciones en pago o ventas directas de activos adjudicados. La principal ventaja reside en los descuentos importantes y la financiación adaptada, todo ello respaldado por grandes entidades financieras.

El Proceso de Compra de Vivienda a Través de Entidades Bancarias

El proceso de compra de una vivienda a través de una entidad bancaria presenta diferencias significativas respecto a la adquisición de inmuebles de particulares. Los bancos españoles gestionan un considerable volumen de viviendas procedentes de ejecuciones hipotecarias, daciones en pago y activos de promotores quebrados.

Orígenes de los Inmuebles Comercializados por Entidades Bancarias

Los inmuebles que comercializan las entidades bancarias tienen tres orígenes principales:

- Activos adjudicados por ejecución hipotecaria: Son viviendas que el banco adquiere tras un proceso judicial, que puede durar entre 12 y 24 meses, cuando el propietario original no puede hacer frente a los pagos.

- Viviendas por dación en pago: Se obtienen mediante un acuerdo voluntario entre el deudor y la entidad, evitando así el proceso judicial.

- Activos de promotores quebrados: Inmuebles que pertenecen a promotoras que han entrado en quiebra.

Principales Plataformas Inmobiliarias Bancarias

Las principales plataformas inmobiliarias de bancos en España incluyen:

- Aliseda: Vinculada a Banco Santander y Apollo.

- Altamira: Gestionada por Banco Santander y Apollo.

- Haya Real Estate: Trabaja con BBVA, Cajamar y Sareb.

- Solvia: Opera como parte de Intrum, gestionando activos del Banco Sabadell.

- Servihabitat: Participada por CaixaBank y el fondo Lone Star.

- Bankinter Habitat: Portal inmobiliario de Bankinter.

- Ibercaja Inmobiliaria: Oferta de Ibercaja.

- GIA (Grupo Unicaja): Inmobiliaria de Unicaja.

- Ruralcentral: Portal inmobiliario de Caja Rural Central.

Cada entidad publica su catálogo en portales propios con buscadores que permiten filtrar por provincia, municipio, rango de precio, tipología de inmueble y número de habitaciones.

Ventajas y Descuentos en la Compra de Vivienda Bancaria

Los precios publicados en estas plataformas ya incorporan descuentos significativos respecto al valor de tasación. Estos descuentos pueden oscilar entre el 15% y el 30%, dependiendo del origen del activo y el tiempo que lleva en cartera.

Las viviendas con la mejor relación calidad-precio suelen comercializarse en muy pocos días, por lo que resulta conveniente configurar alertas automáticas en los portales de búsqueda para no perder oportunidades.

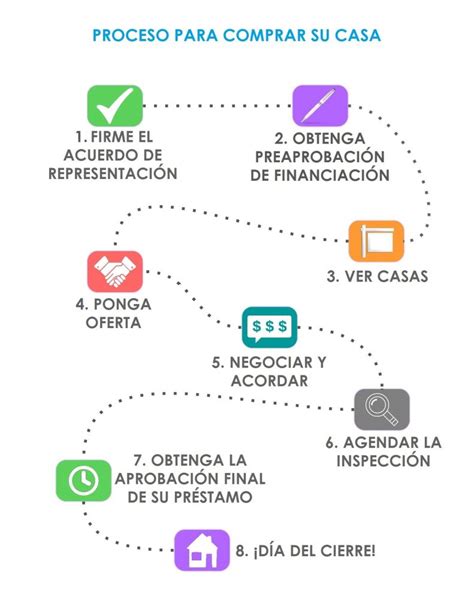

Proceso de Adquisición Detallado

1. Búsqueda y Contacto

Una vez identificada una vivienda de interés, el comprador debe contactar con el banco a través de un formulario web, teléfono o de forma presencial. Es recomendable solicitar información detallada que incluya:

- Superficie registral

- Año de construcción

- Estado de la cédula de habitabilidad

- Certificado energético

- Gastos de comunidad

- Impuesto sobre Bienes Inmuebles (IBI)

2. Inspección del Inmueble

Durante la visita, es crucial revisar con atención los siguientes aspectos:

- Estado de la instalación eléctrica

- Funcionamiento de la fontanería

- Presencia de humedades en techos y paredes

- Estado de ventanas y carpintería

- Suelos y revestimientos

- Acabados generales

La documentación fotográfica del inmueble resulta muy útil para comparaciones posteriores y para la consulta con profesionales.

3. Análisis de Financiación y Tasación

Las entidades bancarias analizan la capacidad de pago del solicitante mediante varios indicadores:

- Cuota mensual de la hipoteca: No debe superar el 35-40% de los ingresos netos.

- Estabilidad laboral: Se valora la permanencia en el empleo.

- Historial crediticio: A través de ficheros como CIRBE.

- Ahorros disponibles: Para entrada y gastos.

- Edad del solicitante.

El proceso de aprobación de la financiación suele requerir entre dos y cuatro semanas. Durante este periodo, el banco encarga una tasación oficial del inmueble, que puede resultar inferior al precio de venta solicitado.

4. Oferta y Negociación

Con la financiación aprobada o preaprobada, el comprador presenta una oferta formal por escrito. El margen de negociación depende de varios factores:

- Tiempo que la vivienda lleva en venta.

- Estado de conservación del inmueble.

- Comparación con precios de mercado.

- Situación financiera del comprador.

- Demanda de la zona.

La oferta debe especificar el precio propuesto, el plazo para cerrar la operación, las condiciones específicas (reparaciones, financiación requerida, inclusión de elementos), la forma de pago y los datos de contacto.

El banco puede aceptar la oferta, rechazarla o presentar una contraoferta.

5. Contrato de Arras

Una vez acordado el precio, ambas partes firman un contrato de arras confirmatorias, y el comprador entrega una señal que habitualmente representa entre el 5% y el 10% del precio acordado. Este documento establece las condiciones de la compraventa, el plazo para la firma de la escritura (normalmente entre 4 y 8 semanas), y las consecuencias del incumplimiento por cualquiera de las partes.

- Si el comprador incumple sin causa justificada, pierde la señal entregada.

- Si el banco incumple, debe devolver el doble de la cantidad recibida.

6. Firma de la Escritura y Entrega de Llaves

Entre cuatro y ocho semanas después de las arras, se procede a la firma de la escritura de compraventa ante notario. En este acto, el comprador abona el precio restante (mediante transferencia, cheque bancario o préstamo hipotecario) y recibe las llaves del inmueble. Si existe financiación, se firma simultáneamente la escritura de préstamo hipotecario.

El notario entrega copias autorizadas de las escrituras y verifica que toda la documentación está en orden.

¿Qué sigue al firmarse la escritura en la notaría?

7. Inscripción Registral

Tras la firma, una gestoría se encarga de inscribir la compraventa en el Registro de la Propiedad. Este trámite suele requerir entre una y seis semanas.

Gastos Totales de Adquisición y Tiempos Estimados

Los gastos totales de adquisición se sitúan entre el 10% y el 15% del precio de compra. Para una vivienda de 120.000 euros, los costes adicionales oscilan entre 12.000 y 18.000 euros.

Principales Conceptos de Gastos Adicionales:

- Impuestos: Impuesto de Transmisiones Patrimoniales (ITP) del 8-11% según la comunidad autónoma (para viviendas de segunda mano), o IVA del 10% más Actos Jurídicos Documentados (AJD) del 1-1,5% (para viviendas nuevas de menos de dos años).

- Gastos Notariales y Registrales: Suman entre 1.000 y 1.500 euros.

- Gestoría: Los honorarios de la gestoría suelen oscilar entre 500 y 900 euros.

Tiempos Estimados del Proceso Completo:

En condiciones normales, el proceso completo requiere entre 10 y 14 semanas:

- Fase de búsqueda: 1 a 4 semanas.

- Solicitud de visita e inspección: 3 a 10 días.

- Estudio de financiación y tasación: 2 a 4 semanas.

- Negociación: 3 a 10 días.

- Desde arras hasta escritura: 4 a 8 semanas.

- Inscripción registral posterior: 1 a 6 semanas.

Análisis Detallado de Plataformas Inmobiliarias Bancarias

1. Aliseda Inmobiliaria

Aliseda gestiona los activos procedentes del antiguo Banco Popular y del Banco Santander. En 2023, la compra de segundas viviendas creció un 50% respecto al año anterior, especialmente en zonas de costa. Su catálogo incluye pisos, chalets, suelo urbanizable, locales comerciales y garajes. Aliseda gestiona aproximadamente 20.000 viviendas con un precio medio de 150.000 euros. Su presencia es mayor en la costa mediterránea, Madrid y zonas turísticas de Canarias y Baleares. La cartera se compone de un 60% de apartamentos en costa, 30% de pisos urbanos y 10% de viviendas unifamiliares. La entidad ofrece financiación de hasta el 90% del valor de tasación a través de Banco Santander. Los descuentos habituales sobre el valor de tasación oscilan entre el 10% y el 20%.

2. Altamira Inmuebles

Altamira, vinculada al Banco Santander y al fondo Apollo, gestiona más de 50.000 activos en toda España. En 2023 concentró gran parte de su actividad en Cataluña, Comunidad de Madrid y Andalucía. Ofrece viviendas en zonas rurales por menos de 50.000 €. Altamira gestiona el mayor volumen de activos inmobiliarios en España con aproximadamente 50.000 viviendas. El precio medio se sitúa en 120.000 euros. La plataforma tiene presencia destacada en Cataluña, Comunidad Valenciana, Madrid y Andalucía. La distribución de activos es: 70% viviendas residenciales, 20% locales comerciales y 10% suelo y otros activos. Los descuentos aplicados varían entre el 15% y el 25% sobre el valor de tasación. La financiación alcanza hasta el 80% del valor tasado, pudiendo llegar al 85% para jóvenes menores de 35 años.

3. Haya Real Estate

Haya trabaja con BBVA, Cajamar y Sareb, gestionando más de 70.000 activos. En 2023 aumentó la venta de viviendas en municipios medianos como Elche, Talavera de la Reina o Mérida, donde los precios parten de 40.000 €. Haya gestiona aproximadamente 70.000 viviendas procedentes de tres fuentes principales: cartera de BBVA, activos de Cajamar y stock del Sareb. El precio medio es de 80.000 euros, el más bajo entre las grandes plataformas. Tiene presencia en todo el territorio nacional, con especial concentración en Madrid, Castilla-La Mancha, Comunidad Valenciana, Andalucía y Cataluña. La tipología de inmuebles es: 75% viviendas residenciales, 15% locales comerciales, 5% garajes y trasteros, 5% suelo y otros. Los descuentos oscilan entre el 10% y el 30%, siendo los más altos en viviendas de origen Sareb. La financiación alcanza el 85% con BBVA para jóvenes menores de 35 años y primera vivienda.

4. Solvia Inmobiliaria

Originalmente perteneciente al Banco Sabadell, Solvia ahora opera como parte de Intrum, aunque sigue gestionando activos de Sabadell. Dispone de más de 50.000 inmuebles, desde apartamentos de costa en la Región de Murcia por 60.000 €, hasta oficinas en Madrid por más de 500.000 €. En 2023 lanzó la campaña “Casas con vida”, con descuentos de hasta el 20 % en viviendas familiares. Solvia gestiona aproximadamente 50.000 viviendas con un precio medio de 110.000 euros. Su mayor presencia se registra en la Comunidad Valenciana, Región de Murcia, Andalucía y Madrid. La composición del catálogo es: 80% viviendas residenciales y 20% locales comerciales. Los descuentos sobre el valor de tasación se sitúan entre el 15% y el 20%. La financiación alcanza hasta el 85% del valor de tasación.

5. Bankinter Portal Inmobiliario

Este portal, más reducido en volumen, se centra en viviendas de perfil medio-alto. En 2024 comercializó viviendas en urbanizaciones privadas de Madrid y Málaga, con precios desde 220.000 €. Bankinter Habitat gestiona entre 5.000 y 7.000 viviendas con un precio medio de 220.000 euros, el más elevado entre las plataformas bancarias. Su presencia se concentra en ubicaciones premium: Madrid, Costa del Sol y Barcelona. La cartera se compone de un 85% de viviendas residenciales de gama alta. La financiación alcanza hasta el 80% del valor de tasación con Bankinter. Los descuentos aplicados son moderados, entre el 5% y el 10%.

6. Servihabitat

Servihabitat, participada por CaixaBank y el fondo Lone Star, gestiona activos por valor de 10.000 millones de euros. Es uno de los operadores con mayor volumen, ofreciendo desde viviendas asequibles en zonas rurales de Castilla y León por menos de 40.000 €, hasta inmuebles premium en Barcelona y Valencia. En 2023, gran parte de las ventas se concentró en promociones nuevas en municipios medianos. Servihabitat gestiona aproximadamente 60.000 viviendas con un precio medio de 140.000 euros. Tiene presencia destacada en Cataluña, Comunidad Valenciana y Madrid. La distribución de activos es: 70% viviendas residenciales, 25% locales comerciales y 5% otros. La financiación puede alcanzar el 90% del valor de tasación con CaixaBank. Los descuentos habituales oscilan entre el 10% y el 15%.

7. Ruralcentral Portal Inmobiliario

Este portal, gestionado por Caja Rural Central, ofrece principalmente viviendas en la Comunidad Valenciana y Murcia. Su enfoque está en inmuebles con precios asequibles: casas unifamiliares desde 35.000 € en municipios de interior.

8. Ibercaja Inmuebles

Ibercaja concentra su oferta en Aragón, Navarra y La Rioja, con más de 4.000 activos en cartera. En 2023 lanzó promociones de pisos en Zaragoza desde 90.000 €, así como naves industriales y locales comerciales.

9. GIA Grupo Unicaja

GIA Inmobiliaria, junto con Unicaja Inmuebles, gestiona viviendas y locales en Andalucía, Castilla-La Mancha y Castilla y León. En 2024 mantuvo una fuerte presencia en Málaga y Granada, con pisos desde 80.000 €. Es frecuente encontrar entre sus ofertas viviendas procedentes de herencias o adjudicaciones.

tags: #inmobiliaria #altamira #albacetezona #universidad #alba #cete